Cet article est à destination des associés, pour le consulter, connectez-vous :

La Gazette du Pin numéro 01

Octobre 2024

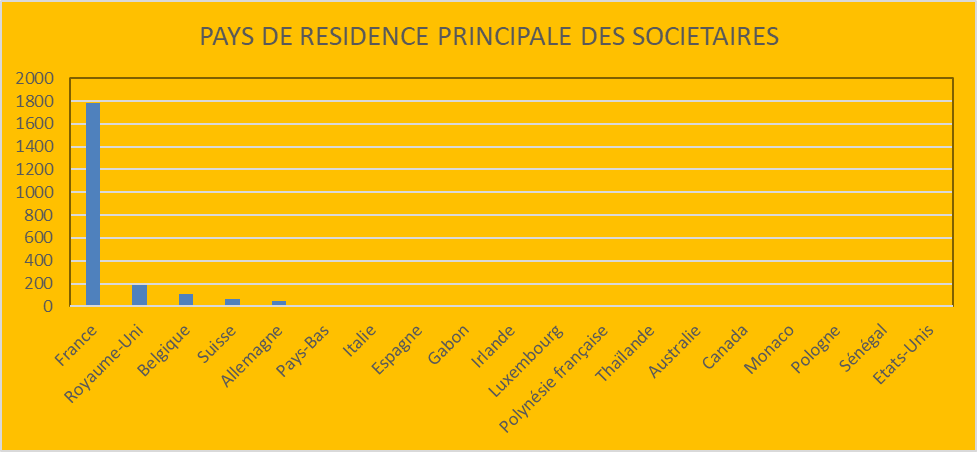

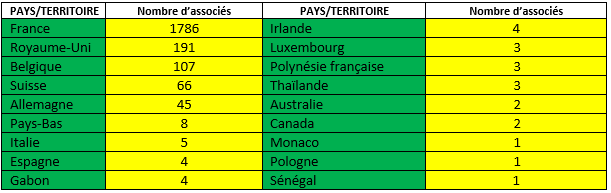

ORIGINES GEOGRAPHIQUES ET RESIDENCES PRINCIPALES DES ASSOCIES

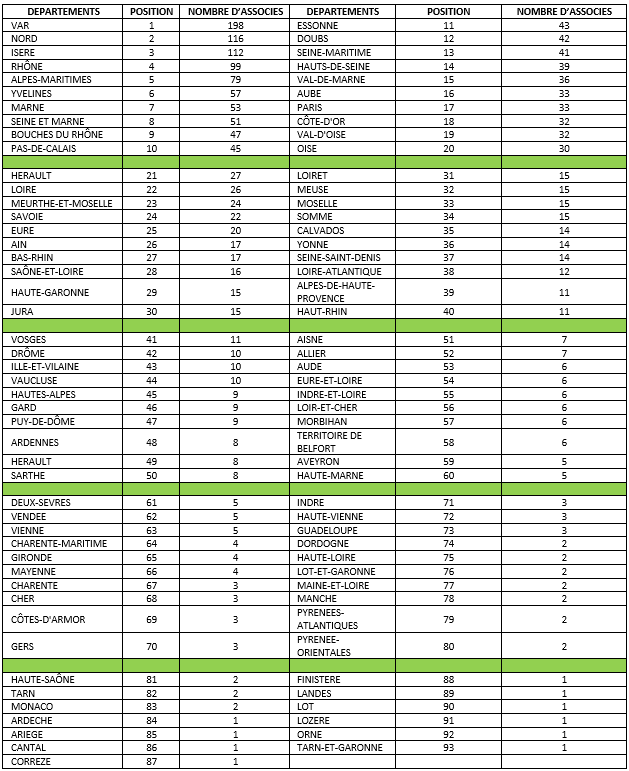

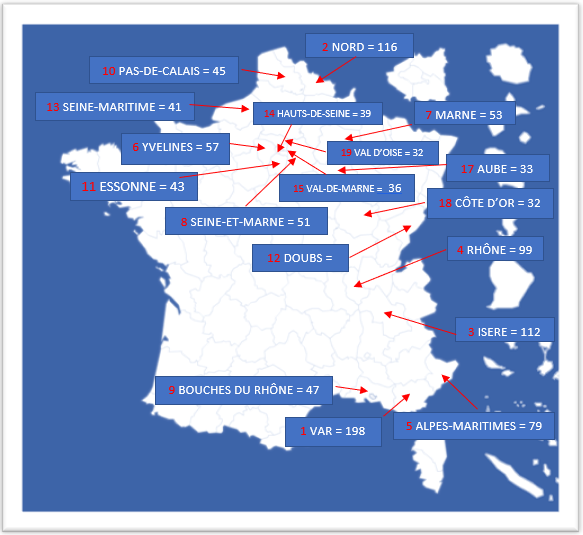

DEPARTEMENTS COMPTANT PLUS DE 30 ASSOCIES DU DOMAINE DU PIN DE LA LEGUE

I. Définition de la résidence principale :

La notion de résidence principale est définie par plusieurs textes en droit français dont vous trouverez les principaux ci-dessous :

- Code Général des Impôts (CGI) :

- Article 2 : La résidence principale est le lieu où une personne réside habituellement, c'est-à-dire où se situe le centre de ses intérêts familiaux et professionnels. Elle est utilisée pour déterminer l'application de certaines exonérations fiscales, notamment en matière de plus-value immobilière.

- Article 150 U : Cet article précise les conditions dans lesquelles la cession d'une résidence principale est exonérée d'impôt sur la plus-value.

- Code Civil :

- Article 102 : Il indique que "le domicile de tout Français, quant à l'exercice de ses droits civils, est au lieu où il a son principal établissement." Ce domicile principal est généralement assimilé à la résidence principale.

- Jurisprudence :

- La jurisprudence a précisé que la résidence principale est le lieu où la personne et, le cas échéant, sa famille, résident effectivement et de façon continue la majeure partie de l'année.

- Circulaires fiscales :

- Des circulaires fiscales et des commentaires administratifs viennent souvent préciser les critères retenus par l'administration pour définir la résidence principale, comme la durée d'occupation, l'intention de résider durablement, et la preuve de la réalité de la résidence.

Ces textes sont essentiels pour déterminer le régime fiscal applicable, notamment en cas de vente d'un bien immobilier ou pour le calcul de l'impôt sur le revenu.

II. Rappel du règlement intérieur administratif :

ARTICLE 1er : Respect du Règlement Intérieur

La S.C.I Domaine du Pin de la Lègue est un Domaine privé, classé Parc Résidentiel de Loisirs (P.R.L).

La vocation « loisirs » du Domaine exclut toute notion de résidence principale, conformément aux textes en vigueur et notamment à l’Arrêté du 11.01.1993 Art. 2 relatifs au classement des terrains aménagés pour l’accueil des campeurs et caravanes et aux textes concernant la définition de l’habitat de loisirs. C’est pourquoi, tout associé ou ayant-droit doit obligatoirement justifier l’existence d’une résidence principale extérieure au Domaine (Taxe d’habitation principale et/ou Taxe d’habitation du Domaine adressée à sa résidence principale ou Impôts sur le revenu adressés à sa résidence principale uniquement). Par ailleurs, l’application des dispositions du présent règlement est impérative et s’impose donc à tous les résidents à quelque titre que ce soit (statuts, Article 11, § 4).

III. Carte grise des véhicules et résidence principale :

La carte grise doit obligatoirement indiquer l'adresse du domicile principal du titulaire. Vous ne pouvez donc pas immatriculer votre véhicule dans le département où vous possédez une résidence secondaire. La référence légale des dispositions concernant les immatriculations des véhicules se trouve dans le Code de la route : Chapitre II : Immatriculation (Articles R322-1 à R322-18).

Cette disposition ne concerne pas les sociétaires étrangers.

-.-

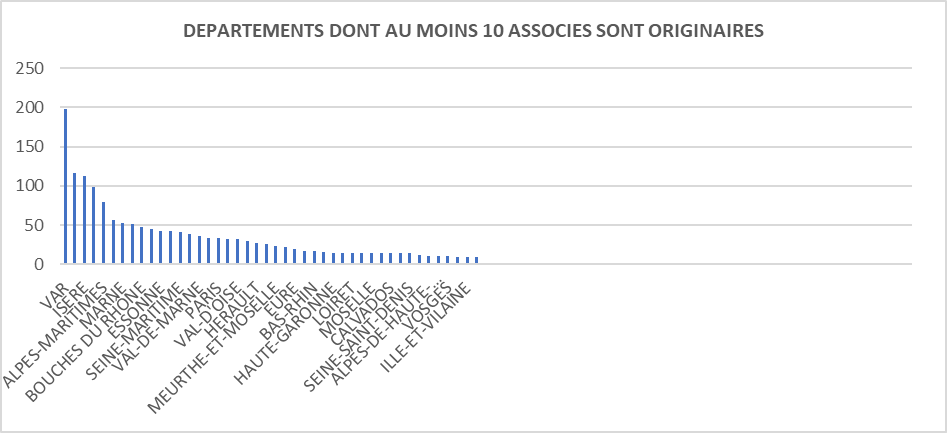

STATISTIQUES COMPLEMENTAIRES

NOMBRE D’ASSOCIES PAR DEPARTEMENT